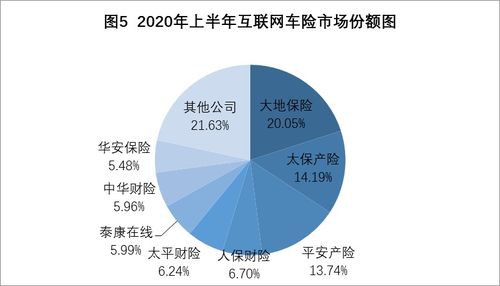

权威发布 2020年上半年互联网财产保险市场业务数据通报

2020年上半年,受全球疫情冲击与国内经济结构调整影响,互联网财产保险市场展现出复杂多变的发展态势。根据最新发布的行业数据通报,互联网财产保险在整体业务规模、产品结构、渠道创新及风险管控等方面均呈现出值得关注的特点。

从业务规模来看,2020年上半年互联网财产保险累计实现保费收入约XXX亿元(具体数据以官方发布为准),同比增长X%,增速较去年同期有所放缓。这一变化主要源于疫情对部分线下场景化保险需求的抑制,以及车险等传统业务线上化进程中的阶段性调整。但与此非车险业务,特别是意外健康险、信用保证保险及退货运费险等场景化产品,保持了相对稳健的增长势头,成为市场重要的增长引擎。

产品结构持续优化。随着大数据、人工智能等技术的深入应用,互联网财产保险产品更加注重个性化与精准定价。例如,基于用户行为的短期健康险、基于物联网数据的家财险等创新产品不断涌现。车险方面,UBI(基于使用行为的保险)产品在试点中积累数据,为未来车险综合改革下的差异化竞争奠定基础。整体而言,产品创新正从“渠道迁移”向“风险减量管理”和“服务嵌入场景”深化。

渠道方面,第三方平台(包括电商、出行、旅游等场景平台)依然是保费贡献的主力,但保险公司自营平台(官网、APP及小程序)的活跃度与用户黏性有所提升。尤其疫情期间,线上自营渠道的服务能力与响应速度经受住了考验,部分公司通过直播、社群运营等方式增强了用户互动与品牌曝光。科技公司、保险中介机构与保险公司之间的合作模式日趋多元,共同构建更开放的保险生态。

在风险管控与合规层面,监管机构持续加强对互联网保险业务的规范。2020年上半年,相关政策进一步强调保险机构的主体责任,要求强化信息披露、消费者权益保护及数据安全。市场整体合规意识增强,但个别领域如“首月0元”等营销乱象仍待肃清。随着线上化理赔服务的普及,反欺诈技术与风控模型的应用也更为关键,行业在提升效率的同时正着力筑牢风险防线。

互联网数据服务作为支撑市场发展的重要基础设施,其作用日益凸显。保险公司通过外部数据合作与内部数据挖掘,更精准地识别风险、优化定价及改善用户体验。数据隐私保护、数据质量与标准化问题仍是行业面临的共同挑战。在合规前提下深化数据应用能力,将是互联网财产保险实现高质量发展的核心要素之一。

2020年上半年互联网财产保险市场在压力中蕴含机遇,业务数据反映出行业正逐步走向成熟与理性。下半年,随着国内经济复苏及科技赋能加速,市场有望在规范中持续创新,进一步发挥互联网保险普惠、便捷的优势,为实体经济与消费者提供更优质的风险保障服务。

如若转载,请注明出处:http://www.lysynj.com/product/29.html

更新时间:2026-04-20 04:59:52